來源:機構之家

有了年齡的沉澱和閱曆之後,相信大多數人可能都會有這種感覺,凡事不是單靠自身努力就可以的、而是需要結合外部的機遇才能事半功倍。

無論古語所雲的“時來天地皆同力、運去英雄不自由”,還是早幾年的互聯網用語“隻要站在風口上,豬都能飛起來”,底層邏輯上都有這個意思。

銀行的業務發展也是如此,不管是曾經的鋼貿行業貸款、還是零售的個人房貸業務,都曾炙手可熱、但最終都隨著行業勢頭的變化趨於平淡。

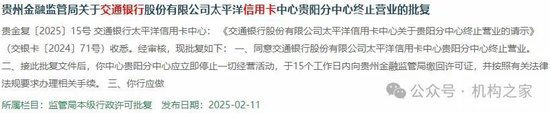

就在2月11日,貴為六大國有銀行之一的也傳出了消息。概言之,貴州金融監管局已批複同意交通銀行股份有限公司(以下簡稱“交通銀行”)信用卡中心貴陽分中心終止營業。不但如此,經機構之家梳理,自去年下半年以來這已經是該行第6家獲批複終止營業的信用卡分中心。

注:截圖來自於國家金融監督管理總局網站。

注:截圖來自於國家金融監督管理總局網站。在這些信用卡分中心終止營業後,一般會將業務歸並至所在地的省分行。交通銀行在短短的大半年時間內,就獲批關閉6家信用卡分中心,這或許也是時代的一種縮影,組織機構架設變革的背後,也是信用卡業務的冷暖。

信用卡分中心的收縮,背後是業務前行遇阻的挑戰

交通銀行信用卡分中心的收縮、事情還要起於2024年7月8日。當時先是廣西金融監管局批複同意該行的桂林分中心終止營業;之後是年底12月25日,同樣位於廣西的柳州分中心獲批複終止營業。

進入2025年以後,交通銀行的這一進程似乎又明顯加快了步伐。1月10日位於江西省的南昌分中心、1月24日位於廣東省的深圳分中心、2月6日位於甘肅省的蘭州分中心,以及本次位於貴州省的貴陽分中心,又先後獲得當地金融監管局終止營業的批複。

當然,交通銀行在機構架設上的這些動作,大概率應該不是終點、而還隻是過程。同時,在整個銀行係統,這一現象似乎也開始抬頭。如信用卡中心的廣州分中心、天津分中心以及青島分中心,還有蒙商銀行信用卡中心的呼和浩特分中心等也在近兩年陸續獲批終止營業。

業務的經營壯大離不開時代的背景;但反過來說,就像成語“知微見著”,意思是從一些細節、小處能夠以小見大。包括交通銀行在內的銀行業、開始對信用卡分中心進行收縮,其實也讓市場有了一絲嗅覺、以及一絲合乎邏輯的可能性判斷。

即當前市場中信用卡業務的狀況,可能已到了轉折點。如從最主要的利潤層麵考量,創利“開源”已愈發遇到了挑戰;銀行不得不開始通過組織架構收縮、終止信用卡分中心的營業,而在降本“節流”方麵下功夫。

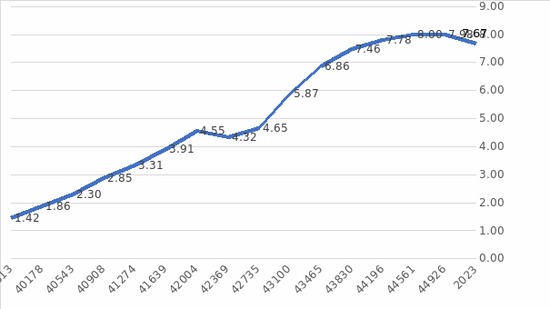

由於2024年度的最新數據普遍尚未公布,我們隻好對2023年度的數據來進行分析。從整體來看,根據人民銀行發布的《2023年支付體係運行總體情況》披露的數據,該年我國的信用卡(口徑含借貸合一卡)存量數量為7.67億張,同比2022年末減少了0.31億張。

注:我國信用卡數量曆史情況一覽;單位:億張; 基礎數據來源:iFind,央行《2023年支付體係運行總體情況》。

注:我國信用卡數量曆史情況一覽;單位:億張; 基礎數據來源:iFind,央行《2023年支付體係運行總體情況》。與此同時,在銀行業整體持卡數量下降的同時,信用卡交易額等指標也普遍下降。

從下表羅列的數據中,敏銳的讀者朋友們可能已經發現了端倪。這些信用卡交易額基本都在萬億元以上的國內主流銀行,其中同比增速最好的也僅為0.34%,同比增速0.05%基本持平;其餘銀行均為負增長。

注:2023年度我國主要銀行信用卡交易額相關情況一覽; 單位:萬億元;基礎數據來源:iFind。

注:2023年度我國主要銀行信用卡交易額相關情況一覽; 單位:萬億元;基礎數據來源:iFind。部分傳統大行甚至出現了兩位數的負增長,下滑嚴重的如,年交易額為2.32萬億元,同比萎縮16.23%;其中交通銀行信用卡年交易額為2.81萬億元、同比增速為-8.09%;華夏銀行信用卡年交易額為0.99萬億元、同比增速為-2.24%。

盡管信用卡業務的權重不可與銀行傳統的信貸淨息差收入相比,故而在市場輿論中的關注度也相對偏低。但如果和前述某些銀行信用卡交易額兩位數的降幅相比,當前銀行業內熱議的存貸款及淨息差的壓力、似乎也頗有點小巫見大巫之感。

交通銀行6家信用卡分中心終止營業、華夏銀行3家信用卡分中心終止營業;從上述的數據來看,這兩家主流銀行確實也都麵臨著信用卡業務前行遇阻的挑戰。

信用卡分中心的收縮,是不可避免的時代趨勢

天下熙熙皆為利來,特別是銀行業作為一個注重精細化管理的關鍵性行業,包括本次的信用卡分中心收縮在內、很多操作的背後最主要的動因可能還是經濟性的效益考量。

在以往的外延式擴張階段,銀行自然要多設立相對獨立的信用卡分中心,以促進業務的發展、並強化條線管理;但在信用卡業務已進入存量階段的當下,既然“開源”愈發困難、自然要在“節流”上有所動作。

不但是信用卡分中心終止營業,包括下架單獨的信用卡APP、縮減信用卡積分權益等等,這些在最近階段屢見不鮮的銀行業新聞,其背後的效益考量可能都是一致的。即通過壓降成本而改善信用卡業務的效益。從以往上行期的“格局打開”、轉為當前存量階段的“降本增效”。

經機構之家的梳理,當前信用卡業務之所以前行遇阻,除了與其它銀行業務所遇到的類似問題之外,可能還有以下兩方麵的因素影響:

第一,城市化問題和代際差異的影響不可忽視。

不同於住房等,信用卡的消費更多是日常的衣食住行、是更有“煙火氣”的消費。據銀聯數據等《信用卡客戶經營專題報告》中統計,典型的信用卡新增用戶頭像是:女性占比近60%,超七成來自(新)一線城市,一半年齡段位於25至34歲,本科學曆也超過七成。

(新)一線城市對受較好教育的年輕人有明顯的虹吸效應,同時消費觀念更為開放、消費金融普及度更高,故而新增用戶更為集中也在情理之中。但隨著城市化進程已過高峰期,增量的趨緩自然也會影響到更有“煙火氣”的信用卡業務的擴張。

同時,人口的代際觀念變化也不可忽視。過去十年的消費主力軍90後,成長於我國宏觀經濟及民眾生活水平的上行期,據相關分析再疊加高等教育“通脹”導致的學曆普及,使得其對生活消費的預期明顯高於7、80後;而當前,00後在成年前的經曆更為全麵,近年來又經曆了全球性的公共事件,其對生活消費的預期反而更為理性、保守。

第二,移動支付、網購崛起,導致實體應用場景減少。

每個時代的技術水平、都會影響到每個時代的消費模式。如以最近因《哪吒2》等所引發熱議的電影消費為例,在傳統上基本都是去電影院現金支付消費;而在智能手機尚未普及的互聯網時代,在影院開始流行信用卡刷卡消費;再到了移動互聯網階段,則往往是手機端刷現金錢包、或是支付寶和微信等。同時,由於網購便利程度的優勢,特別是在江浙滬包郵區內,線下購物消費日益向線上轉型,信用卡的實體應用場景越來越少。

在這一背景下,信用卡原本的折扣、積分等優勢,在移動支付、網購崛起後已幾乎蕩然無存,這使得大量原本使用信用卡刷卡的消費,轉而在“電子錢包”中扣減,無形中減少了使用量。

故而,交通銀行、華夏銀行等主流銀行開始縮減信用卡分中心,可謂是時代的一種縮影。正如地鐵的興起雖然不會消滅汽車公交,但也必將會替代其成為主流。

從效益角度來看,傳統上信用卡主要依賴分期手續費和年費等途徑創收,但當前移動互聯網支付、網購日益深入人心,更注重線上的場景化消費,在這種時代變革的背景下、傳統的信用卡線下分中心對於銀行利潤的貢獻日益有限。

事實上,哪怕是基於信用卡業務的本身,分中心的作用似乎也日益雞肋。包括申請、激活、還款等環節在內、信用卡業務已高度線上化(如手機銀行、微信小程序),故而對於線下分中心的服務需求已明顯下降。

同時,通過關閉線下分中心,還可收縮線下網點租金、人力之處等運營成本。同時,通過關閉信用卡分中心,還有利於集中資源投入金融科技的升級迭代,從而使銀行的運營治理日益信息化、數字化和智能化,故而也是一種前瞻性的優化資源分配之舉。

在信用卡分中心終止營業後,其相關業務和職能一般都歸並到所在地的省市分行。這樣一來,某種程度上倒也是增加了零售業務板塊的合力。

信用卡業務盡管也是零售業務的一部分,但以往由於信用卡分中心的存在,與其它零售業務之間無論是組織架構、人員配置還是業務統籌治理上,都相對獨立。通過組織架構、人員配置的整合為基礎,再依托於信息化、數字化和智能化的整合,原有的條線隔離將會打破、雙方的信息互補共享也會得到提高。

如能假以時日、合並後磨合順暢,那麽無論是從營銷的獲客角度、還是獲客後基於了解而深度開發、又或是風險控製,銀行的零售業務整體而言或許都會有所獲益。比如通過信用卡的消費而開發出客戶的個貸需求,又或是通過大額理財客戶、開發出其海外旅行的用卡需求。當前國內正在加強“內循環”、構建統一的“大市場”,銀行對於信用卡業務和其它零售業務的整合,又何嚐不是如此?

單位:%;基礎圖表來源:Wind。

單位:%;基礎圖表來源:Wind。比如根據Wind口徑,從最新的2024年3季報數據來看,交通銀行的信用卡應收賬款為5074.65億元,在個人貸款總額中的占比為19.30%,其實比例也相對不小;同時,信用卡應收賬款的不良貸款率為2.39%,顯著高於該行平均1.09%的個人貸款不良貸款率。那麽後續通過零售業務的大整合,以及客戶數據信息、管理係統、風控管理等多方麵的合力,該行的信用卡風險水平反而有可能出現優化。